それでは、家族信託の仕組みと特徴から始め、その後に利用法、留意事項を分かりやすく解説します。

1.仕組みと特徴について

家族信託の契約を分かり易く表現するとこうなります。

| Aは、Aの財産をBに託します。財産をAから託されたBは、Cの利益のために託された財産の管理や処分をします。 |

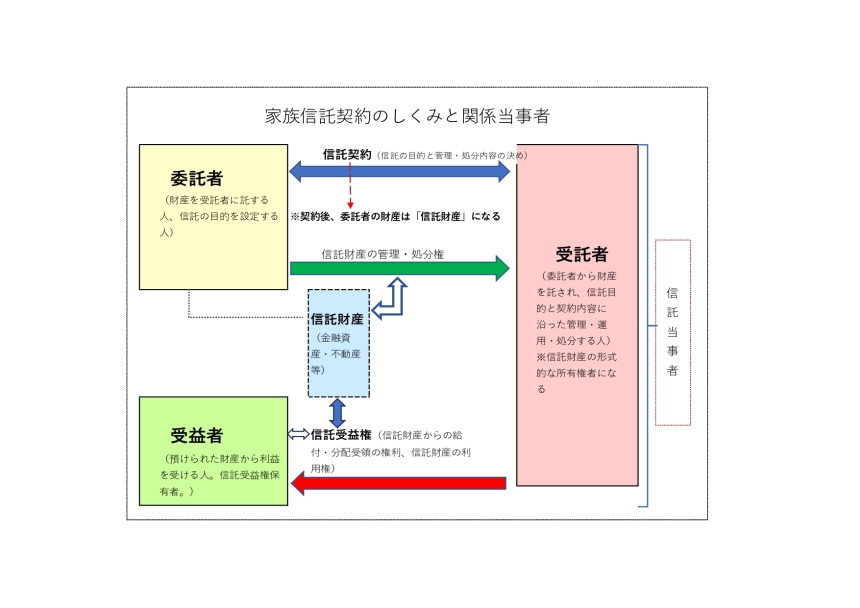

通常、家族信託の組成と運用は1人のみでは成しえません。組成にあたっては以下の3者を最初に決めます。Aが家族信託の契約と設定開始を意思決定するとしたなら、Aは「委託者」になります。そして、委託者は家族信託を主導的に組成します。委託者は、保有する財産を託する受託者(B)、その財産から利益を得る受益者(C)を決めます。・・・・

「委託者(A)」・・自分の財産の管理処分を受託者に託す者

⇓(委託者が託した財産は信託財産になる)

「受託者(Aが信頼する者B)」・・Aとの契約により、信託財産を、受益者のために

管理・処分する者

⇓(信託財産から受益権が組成される)

「受益者(Aや他の第三者C)」・・受益権保有者(信託財産から利益を得る者)

これをもとに、前記の表現を言い換えると・・・

| Aは、自分が信頼している者Bに信託財産として自分の財産を託し、Aや第三者Cが信託財産から利益を得ることを目的に信託財産をBに管理処分してもらいます。 |

※なお、委託者・受託者が同一人物(自己信託)の組成も法的に可能です。しか

し、本稿の説明を読むうえでは、理解の混乱を避けるため、あまりこのことは考

えないでください。

家族信託は、委託者と受託者の2者が「委託者の財産を受託者に託します」という契約を結び、スタートします。

ここで、家族信託契約で受託者の管理下に入った「信託財産」は、優れたからくり有していることを理解しなければなりません。上記の内容をより分かり易く解説します。たとえば・・・

ご自宅をお持ちの方も多いと思います。ここで、父一人がそこに住み、長女が近隣に居住していると仮定します。通常、自宅を建立し居住している人は、その土地や建物の「所有権」を有しているという状態です。「所有権」は、自宅であれば「そこに住む・それを管理する・それを売却等で処分する」等を権利として一体化し内包しています。これは、民法上の決め事です。しかし、「住む」という収益権(住むことは自宅から得られる収益です)と「管理し処分する」という管理処分権でそれを区分して考えることも可能です。信託法ではこの所有権を収益権(信託では受益権といいます)と管理処分権に分離し、分離された権利を複数人がそれぞれ保有できるとしているのです。つまり、委託者(父)が所有している自宅の収益権(受益権)を父に、管理処分権を長女にという具合に、それぞれ分けて権利保有させることを可能とした訳です。これが、家族信託の最大のからくりであり、ポイントなのです。それでは、このからくり(特徴)を生前対策や終活の一環として活かすにはどのように利用すればいいのでしょうか。

2.利用法について

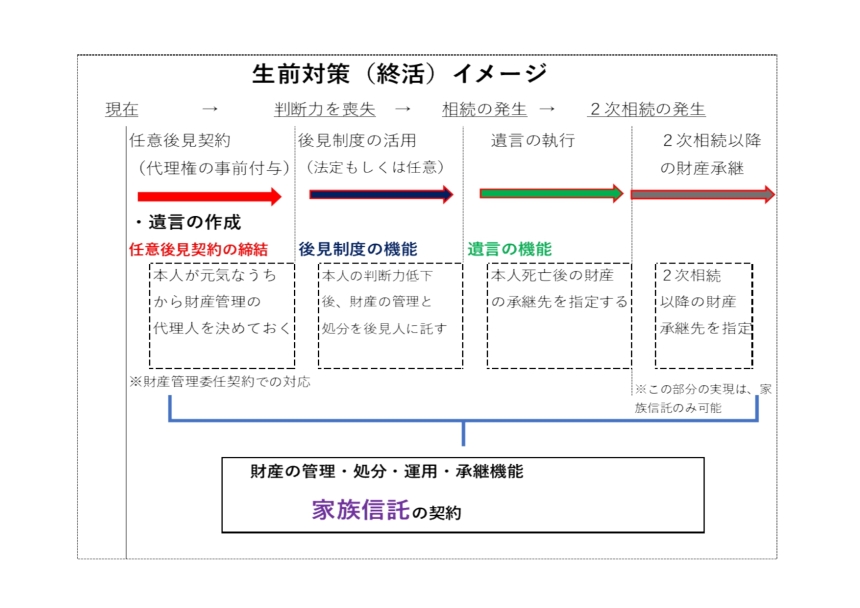

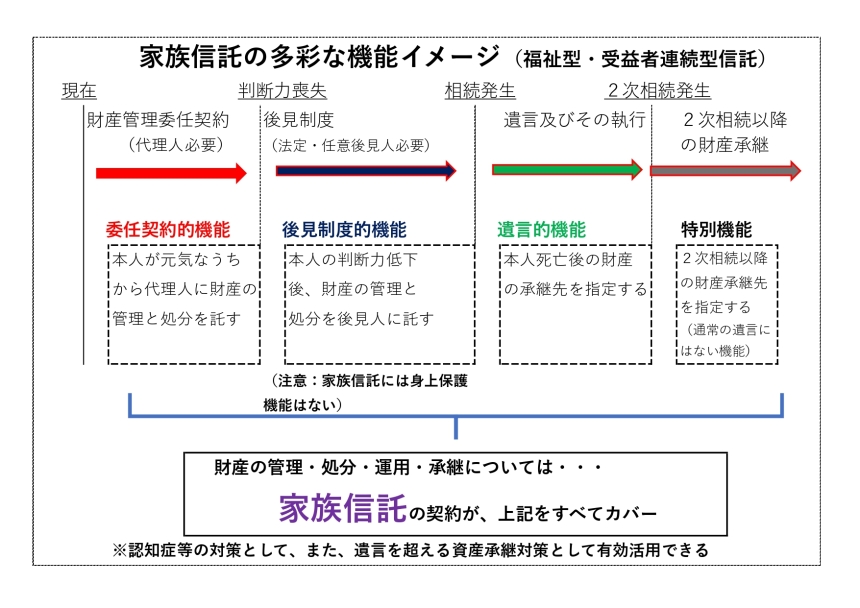

この信託法に準拠した家族信託契約のからくりを利用すれば、高齢の委託者にとって、財産管理の側面から「安心の生活」を今後も継続することが可能になります。前述の事例で言うと、委託者(父)が、加齢のため認知症や寝たきりになる不安を抱えて生活している場合、健常なうちに家族信託で保有している自宅を信託し、その管理処分権を受託者(長女)に与え、収益権(家族信託では受益権といいます)を父が持っておくという対策が考えられます。不幸にも父が認知症になってしまったなら、施設に入ることも検討しなければなりません。施設の入居生活が、持っているお金のみではカバーできない費用がかかるため、自宅を売却処分して資金を捻出する必要が生じるとしたなら、売却処分という法律行為を認知症の父にはできません。ところが受託者として「管理処分権」を有している長女は契約にもとづく単独の判断と行動で自宅を売却処分できるようにする訳です。また、お金も信託財産にしておけば、父はたとえ認知症になっても、定期的にそれを管理する長女から生活費として支給を受けたり、自分の医療費等に充当させたりすることも出来るようになる訳です。これにより、詐欺等の被害も防げるようになります。加えて、将来父が亡くなったときには、残った信託財産の承継先を長女や第三者に指定しておくことも家族信託の設計では可能です。前者は、家族信託が有する「後見的機能」であり、後者は「遺言機能」と位置付けることができます。つまり、後見契約と遺言作成を家族信託というひとつの契約でカバーすることができる訳です。

ここで押さえておくべき、重要なポイントがあります。

それは、スタート前に委託者は「なぜ家族信託の契約をするのか」、つまり「信託の目的」をしっかり定めなければならないということです。前述の例で言うと委託者(父)は、自分の認知症等発症の際には自宅を売却処分して施設入居費用に充当してもらいたい、生活費等の管理もお願いしたいと考えています。だから、今から受託者(長女)に自宅や金銭の管理処分の権限を与えたい」との意図を持っている訳です。これが、家族信託契約における「信託の目的~自分自身の生活の安定」になります。信託された自宅や金銭について、受託者(長女)は委託者(父)が定めた信託の目的に沿った管理・処分しかできません。そして、長女は受益者でもある父のためだけに、自宅や金銭という財産の管理処分をするのです。整理しますと、前述の例では「委託者(父)が信託した財産(自宅)を、受益者(父)のために、受託者(長女)に管理処分させる」ということになります。受託者の財産管理の処分等権限は、専ら受益者のためであり、委託者が定めた「信託の目的」に拘束されるということをしっかり理解してください。

そして、委託者(兼受益者)は、自身が有する受益権の承継者(後継の受益者)や家族信託の終了の理由、その時期等も契約当初に定めます。前述の例では、「父が死亡したときは、家族信託は終了し、自宅もしくはその売却代金等(信託財産)は長女に帰属させる」等と契約に定めておくことになります。この点、実質、遺言と同じです。

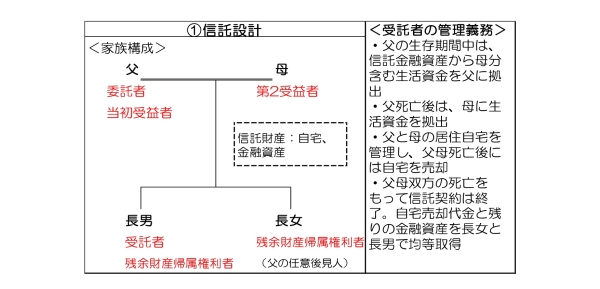

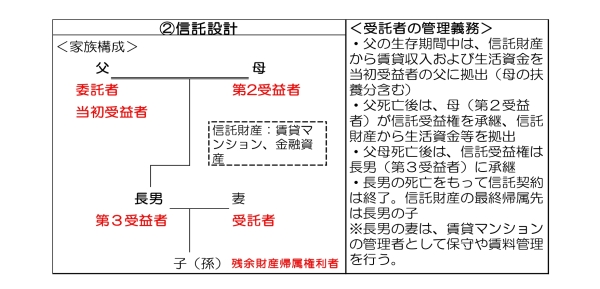

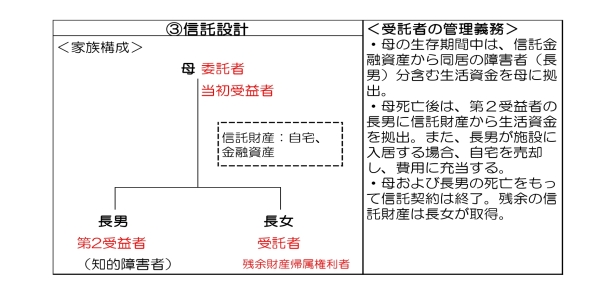

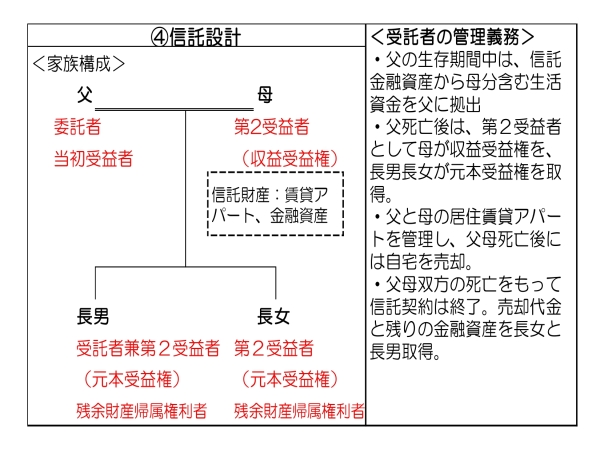

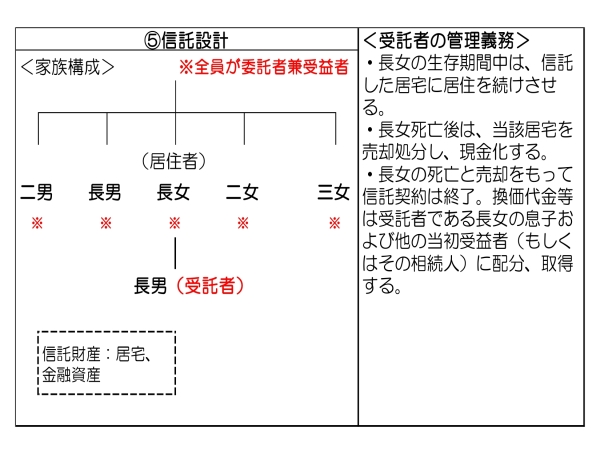

他にも、家族信託のからくりを利用した対策はかなり多くあります。たとえば、ひとつの例を上げると・・

<自宅を空き家にしてしまうリスクを回避する>

| 想定:20年以上前に父から相続した地方の古い居宅にその長女が1人で居住。長女は自分が死ぬまで住み続けるつもりである。また、この居宅は長女の兄弟である次女・長男・次男との共有不動産となっている(自宅は父の相続発生以来、名義変更もせず、そのままの状態にしていた)。長女以外の兄弟たちは、それぞれ別の都市で自宅を構え居住している。長女亡きあとは、居宅には誰も住む予定はなく、実質、責任をもって管理していく者もない。長女には息子が1人いるが、隣の町に居宅を構え生活している。長女およびその兄弟は高齢化がすすみ、認知症含め身体上の不安が出てきている。現状、各兄弟は、長女への不動産持ち分権の集約等手続きが面倒だと嫌がっている。このままだと、いずれ長女の居宅は空き家となり、近所に迷惑をかけてしまうリスクがある。また、売却等その処分も共有状態のままでは、困難が予想される。 |

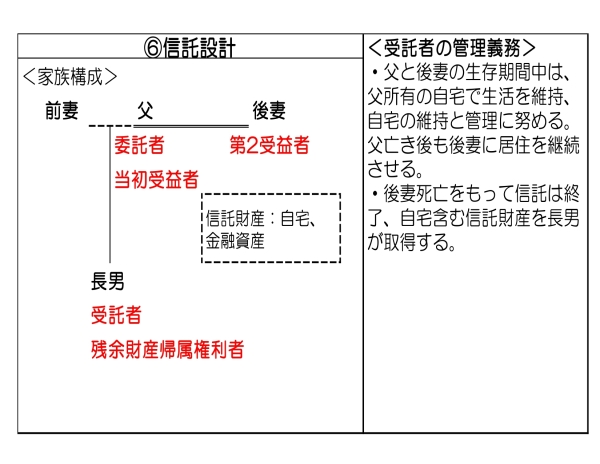

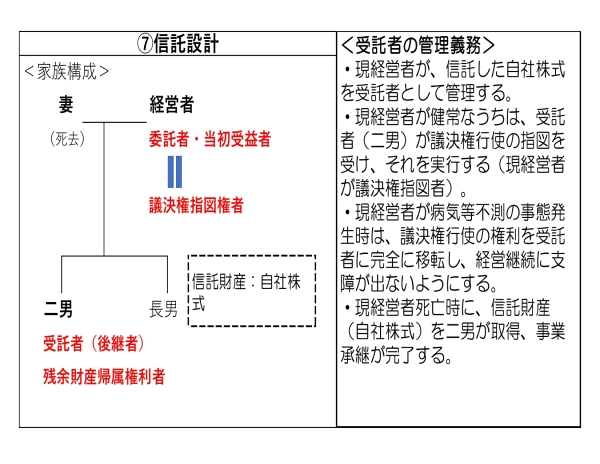

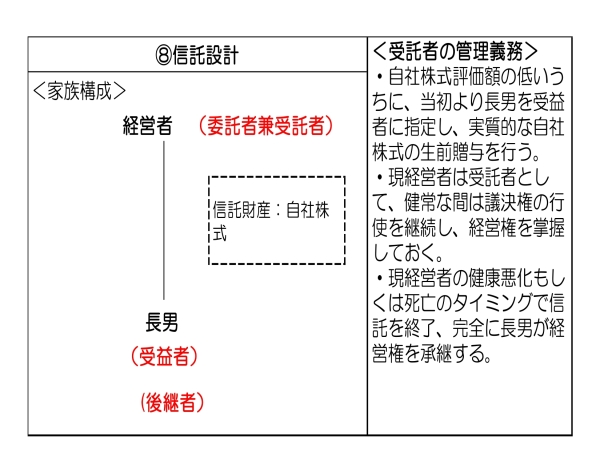

本稿では多くの事例は示しませんが、家族信託はその機能を活かし、抱える課題やニーズに対応する柔軟な設計ができるという点をここではご理解いただきたいと思います。

家族信託関連情報は、当ホームページの<関連コラム~家族信託。ケースバイケースの設計を考える>を是非ご参照ください。

3.家族信託の留意点

生前(終活)対策としては、多くの使える機能を有している家族信託ですが、利用上の留意点もあります。最後、以下の点を押さえておいてください。

①財産を託す受託者は、信頼に足るしっかりした人物を選定すること

②契約前には、必要に応じて家族会議等を開催し、関係当事者が契約の目的と内容を理解すること

③あくまで、「財産」に関する管理・処分・承継の対策であること(前述した委託者・受益者等の認知症等発症における受託者の後見代替機能についても財産に関することだけです。受託者に身上保護等の権利は付与されていません)

④家族信託に税制上の特例等は付与されていないこと(信託財産の受益権は相続税・贈与税の課税対象です)

⑤受託者の権限は、長期に渡り「信託の目的」に拘束されること

⑥家族信託契約の組成や設計は、家族信託に精通した専門家からアドバイスを受けること(設計や運用にあたっては、特に信託法を理解し、信託特有の重要ポイントを把握する必要があるからです)

以上、他にもありますが最低限の留意点を記述しました。

家族信託に精通した当事務所の「家族信託組成サポート」を是非ご活用ください。また、お気軽にお問い合わせください。

(2026年3月~文責:小山田 真)